对于老股民来说,判断A股的走势,有时候并不需要等到开盘。

早上9点,远在新加坡交易所的富时A50指数期货就已经开盘,观察其走势基本可以判断A股是高开还是低走。

等到A股收盘以后,富时A50指数期货短暂休整半小时后继续交易,当天夜里的涨跌,又会影响次日A股的走势。

虽然远在海外,但富时A50指数期货每天近20个小时的交易,却长期扰动着A股股民的神经。

在股吧里,有股民早已不堪忍受:天下苦A50久矣。

每个国家的股市都有风向标意义的指数,有些指数甚至重要到和国运划等号,但相信谁都不希望自己的国运指数掌握在别人手中。

对于国运指数的理解,股神巴菲特是顶级的。

早在2007年,巴菲特抛出一个以50万美元为赌注的“十年赌局”:

从2008年1月1日开始,没有职业投资人可以选出一个由至少5只对冲基金组成的投资组合,能在十年后击败无人主动管理的标准500指数基金的表现。

最终只有一位基金经理出来应战,等到十年以后,巴菲特如愿以偿赢下赌局,标普500指数轻松击败了对赌的对冲基金。

在之后的很多年中,标普500指数成为巴菲特唯一公开推荐的投资品种,甚至在提到自己的遗嘱时直言,90%全放在低管理费的标普500指数基金里。

自1957年问世以来,标普500指数已经走过半个世纪,无论是历史表现还是成分股变迁,无可争议地成为美国的国运指数。

而成立至今30余年的A股,似乎还没有找到属于中国人的国运指数。

先天不足的沪指

3000点玩十年。

但凡在A股中摸爬滚打过几年的股民,对这句话都不陌生,而3000点说的正是沪指,可以说在股民心中,A股几乎就等于沪指。

沪指,全称“上海证券综合指数”,又称上证综指。1990年12月19日,上海证券交易所(上交所)开业,这一天也正是沪指的基日,起步100点。

沪指的成分股就是在上交所上市的股票,反映的是上交所上市公司的整体表现。

但是,A股不止一个交易所,同年12月1日深圳证券交易所(深交所)成立,并在1994年7月推出了专属的股指深证成份指数(深证成指)。

截至2022年3月23日,上交所上市股票2111只,总市值47万亿;深交所上市股票2650只,总市值34万亿。

数据来源:上交所、深交所

无论是数量还是体量,深交所与上交所已经旗鼓相当,仅从这一点来说,沪指就无法代表A股的整体表现。

即使只看沪指本身,也被业内人士诟病“失真”已久。

2020年全国两会上,有代表提出沪指编制方法有待优化,一石激起千层浪。

知名经济学家李迅雷对此表示,从2006年开始,“沪指失真”已经成为一个市场上上下下尽人皆知的专有名词。

他给出一组数据对比:

2000年中国GDP突破10万亿元,2019年已达99万亿元,几乎翻了10倍;

2000年沪指就已经达到2000点,而到2020年5月仍未突破3000点。

10倍的GDP与50%的股指涨幅,反差不可谓不大,也证明沪指确实很难撑起国运指数的门面。

指责沪指失真的原因很多,普遍提到的有这么几点:

一是新股加入指数太快,在上市后11个交易日就能计入指数,但往往这个时候是股价最高点;

二是不剔除亏损股,通常亏损股戴帽ST,就会连续跌停,从而拖累指数;

三是按照总市值计算权重,而总市值大的公司往往流通股少,这些少量的流通股却能对沪指产生较大的影响;

四是上证指数成分股太旧了,大头都是传统的金融股能源股等,高端制造、数字经济等没有在指数中体现。

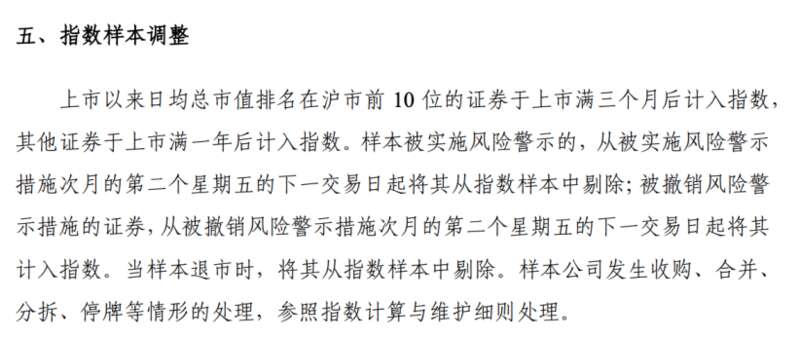

2020年7月,沪指实施新的指数样本调整规则,针对性修改了上面提到的前两点,推迟了新股计入指数的时间、剔除了ST股。

来源:中证指数官网

至此,关于沪指失真的讨论告一段落,但是如今来看,沪指的表现似乎并没有明显改善。

营养不良的沪深300

在A股之中,要说最像标普500指数的,非沪深300指数莫属。

从指数编制来看,沪深300指数由沪深市场中规模大、流动性好的最具代表性的300只股票组成,标普500包括纽约证券交易所和纳斯达克交易所的500强公司。

从市值占比来看,标普500指数总市值占美股总市值达到80%,沪深300指数占A股总市值近60%。

或许正因为如此,沪深300也成为最被基民熟知的指数,也是投资入门最被推荐的指数基金。

但是,如果对比GDP增速来看,就如同沪指一样,沪深300也跑不赢。

沪深300指数诞生于2004年,起步1000点,到2020年底达到4940点,累计上涨4.9倍;

2004年中国GDP是16万亿元,2020年中国GDP达到101万亿,累计增长6倍多。

同样在这16年内,标普500指数从1000点涨到4766点,涨了4倍多;美国GDP从12.21万亿美元增至20.94万亿美元,涨了不到两倍。

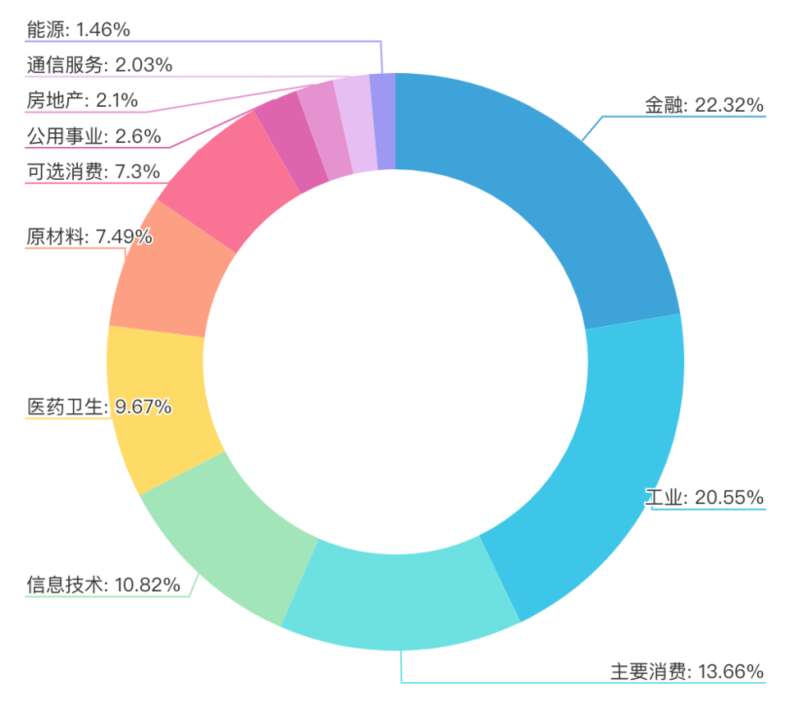

跑不赢国运,可能与沪深300指数的行业分布有较大的关系。

金融行业是沪深300指数中的第一大行业,而金融行业是传统且典型的周期性行业,长期成长性一般。

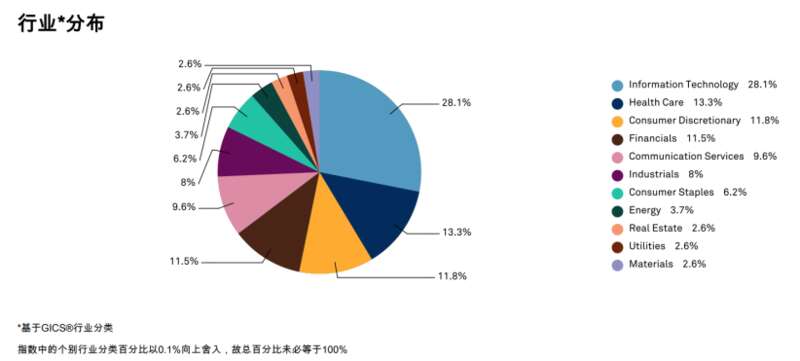

而标普500指数中的第一大行业是信息技术,第二大行业是医疗保健,成长性更为突出。

来源:标普指数官网

行业分布上,标普500指数也更加均衡,这是因为不同于沪深300指数,标普500指数不单纯按照上市公司的规模来选股票。

标普500指数增加个股的考量有6项标准,除了市值以外,还包括考量产业经济地位、公众持股数量和交易流动性、财务活力和运营状况等,如果是出现不在原本分类中的新兴产业,只要符合前述标准,也可以考虑加入。

换句话说,标普500指数选股时会充分考虑行业的平衡,呈现出行业分布和公司体量都比较均衡的特征。

对比来看,沪深300指数的选股策略不太灵活,单纯按照总市值排名,很容易导致头部公司的权重越来越大,时间久了难免有头重脚轻营养不良的感觉。

A50登场

能够代表国运的指数,最近几年形成了一个共同的称呼:核心资产。

在A股中,包含核心资产的指数,通常又有一个共同点,名字里面带有“50”。

比如沪市的核心资产在上证50指数中;创业板的核心资产在创业板50指数中;科创板的核心资产在科创50指数中;互联网行业的核心资产都包含在中概互联50指数中。

甚至,在距离上交所4000公里之外的新加坡交易所,还有一个聚焦中国核心资产的指数:富时中国A50指数。

该指数由A股沪深两市中50只市值最大的股票组成,占A股市场35%左右的市值,与上证50指数走势相似。

以该指数作为基础资产的富时A50指数期货,其日常表现预测和影响A股走势的著名指标。

如此重要的指标,却被他人捷足先登,新加坡交易所掌控长达20余年,成为国外机构做空A股的重要工具,对于A股股民来说,苦A50久矣。

时间来到2021年8月,美国著名指数编制公司MSCI(明晟)推出MSCI中国A50互联互通人民币指数;10月18日,该指数期货正式上线港交所;11月8日,易方达等多家公募基金发行跟踪的指数基金上市,掀起了A50指数基金的投资热潮。

话说回来,MSCI中国A50互联互通指数,算得上国运指数吗?

至少在行业配置上,比沪深300指数更加均衡。

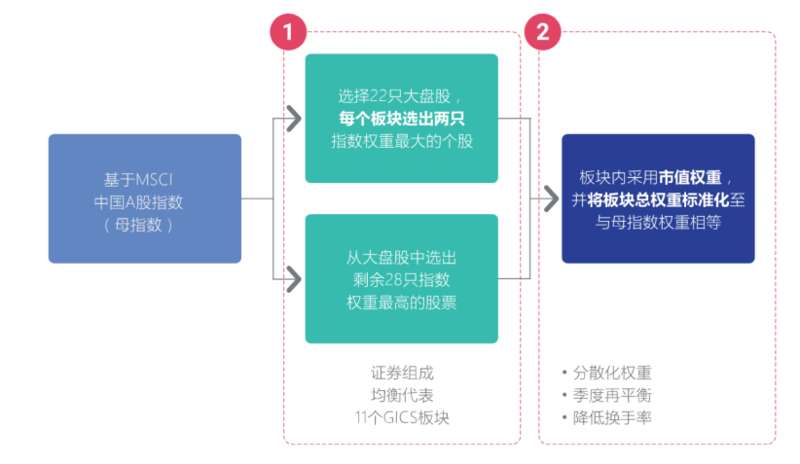

来源:MSCI官网

根据MSCI官方说明,指数选股分为两步:先从11个GICS板块中各选出最大的2只股票,然后再从大盘股中选出除这22只股票之外最大的28只股票。

从行业入手选股的策略,就避免了以往宽基指数唯市值选股的缺陷,能够更全面覆盖新兴产业的龙头公司。

来源:MSCI官网

从前十大权重股来看,不仅有以茅台、招行为代表的传统“茅指数”老字号,而且也包含以宁德时代、隆基股份为代表的新兴“宁组合”,聚齐了A股新老核心资产。

MSCI A50指数的构成,也映射出中国经济产业的变迁,传统的“茅指数”被认为是过去20年地产经济周期的代表,而随着“房住不炒”政策深入,地产拉动经济的引擎逐步冷却。

2020年9月,在第七十五届联合国大会上,中国提出力争2030年前实现碳达峰,2060年前实现碳中和。在“双碳”战略确立后,新能源也被认为是中国经济未来弯道超车的新引擎。

从这个意义上来说,MSCI A50指数确实有国运指数内味了。

不过,需要看到的是,MSCI A50指数的成分股均为大陆与香港互联互通个股,本质上代表的是外资眼中的A股核心资产,说得好听点叫做“跟着聪明钱投资”,深究想一想,好像我们核心资产的定义还是捏在别人手中。

如今世界正处在百年未有之大变局,对于刚过而立之年的A股来说,掌握核心资产的定价权,打造出藏富于民的国运指数,还尚需时日。